Présentation du leasing

Le leasing au Maroc a une histoire de près de 60 ans. Cette histoire fut riche en termes d’évolution. Le principe du crédit-bail est toutefois resté inchangé à savoir la location avec une promesse de vente.

La société de crédit-bail (leasing), le bailleur, acquiert un bien mobilier ou immobilier selon le choix arrêté par son client (preneur ou locataire) et le met à sa disposition en location pour une période définie. Le dit bien peut être à la fin de cette période repris par le client pour un prix (valeur résiduelle) convenu entre les deux parties d’avance.

Le crédit-bail fait la distinction entre la propriété et l’usage. Ainsi la société de crédit- bail est propriétaire du bien et le client en est l’usager.

Le crédit-bail peut être mobilier, immobilier construit ou à construire

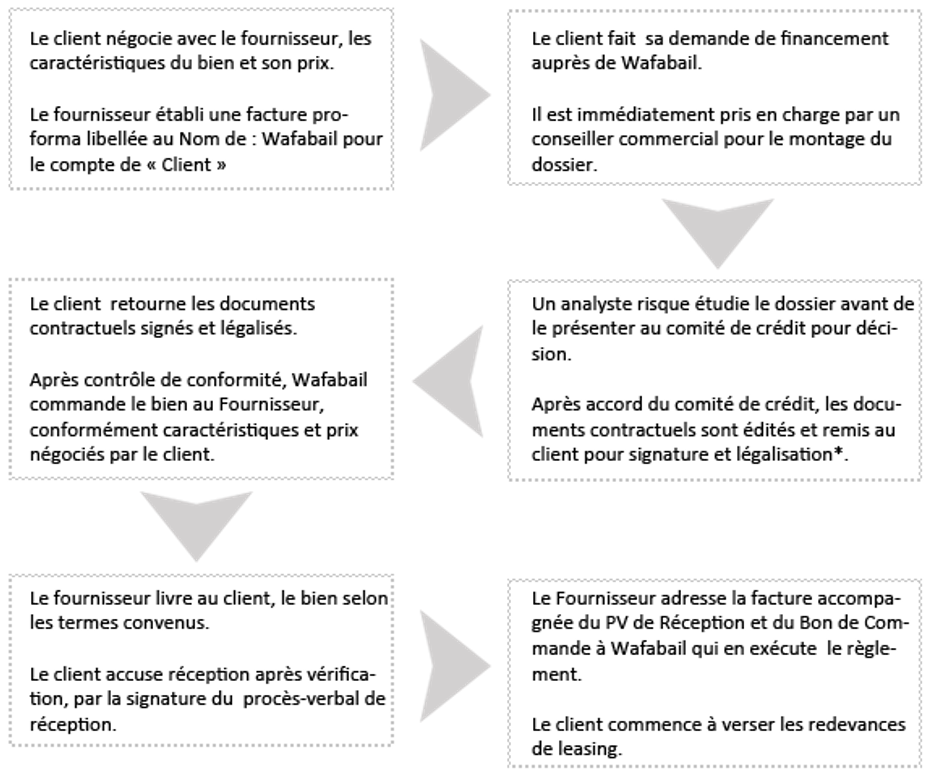

Opération de Crédit-Bail Mobilier

(*) Les documents contractuels :

– Les contrats (Conditions Générales et particulières)

– L’Ordre de Prélèvement Irrévocable

– Acte de délégation d’Assurance

– Bon de Commande (BDC)

– Procès-Verbal (PV) de livraison

– Acte de garantie (pour le matériel roulant)

– Reconnaissance de propriété (pour le matériel roulant)

Eventuellement tout autre acte de garantie que Wafabail jugera nécessaire.

Biens financés en Crédit-Bail Mobilier

Liste non exhaustive donnée à titre indicatif.

- Ordinateurs et systèmes informatiques

- Mobilier et matériel de bureau

- Systèmes téléphoniques

- Matériel de photographie, d’impression, de fabrication et de construction

- Matériel médical

- Matériel de travaux publics et de bâtiment

- Équipements lourds : installations techniques, matériel et outillage

- Matériel de transport et de manutention: véhicules, autobus, camions et remorques

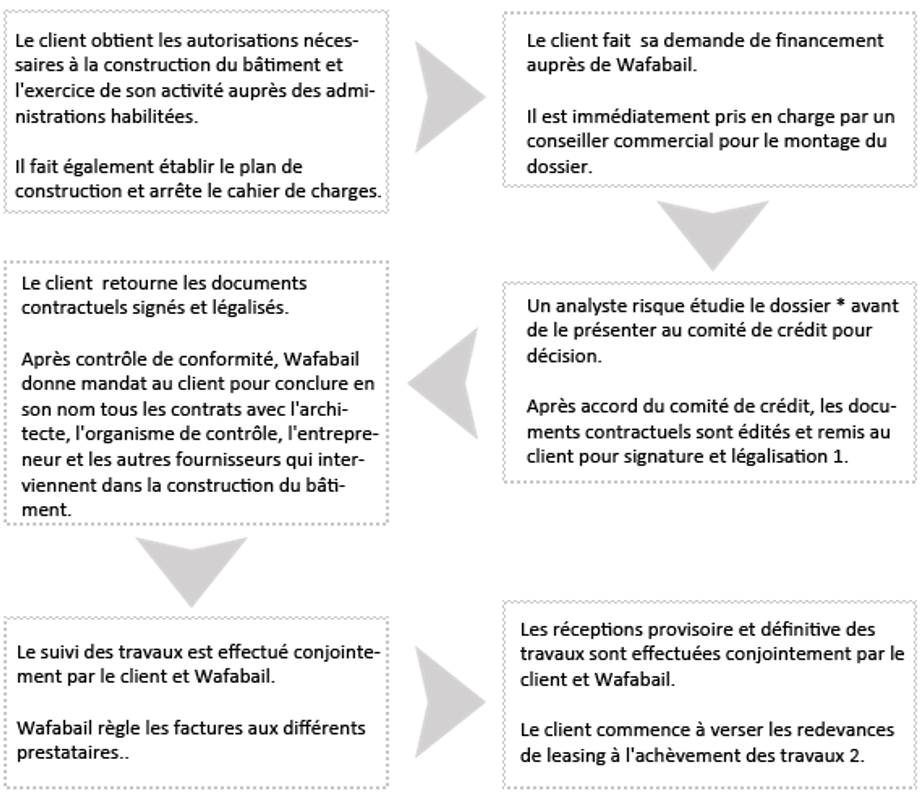

Opération de Crédit-Bail Immobilier : Bien à construire

Fait essentiel, le client est tenu de présenter à Wafabail un dossier global comprenant tous les corps de métier intervenant dans la construction pour lui permettre d’obtenir les exonérations en matière de TVA.

(*) Dans son étude l’analyste risque apprécie notamment le prix, la polyvalence et la situation du terrain. Pour ce faire, il peut faire appel à un expert assermenté dont les frais seront à la charge du client.

(1) Les documents contractuels :

– Le contrat.

– L’Ordre de Prélèvement Irrévocable.

– Acte de délégation d’Assurance.

– Procès-Verbal (PV) de livraison.

Eventuellement tout autre acte de garantie que Wafabail jugera nécessaire.

(2) Des pré-loyers peuvent être versés, éventuellement dans le cadre des règlements partiels ou de factures intermédiaires.

Opération de Crédit-Bail Immobilier : Bien construit

Quand le bien immobilier à acquérir est déjà construit, le mécanisme de l’opération est, dans ses grandes lignes, similaire à celui du crédit-bail mobilier et le règlement des redevances court à partir de la conclusion du contrat.

Biens financés en Crédit-Bail Immobilier

Liste non exhaustive donnée à titre indicatif.

- Bâtiments d’entreprise

- Plateaux de bureaux

- Immeubles de bureaux et centres administratifs

- Sièges sociaux de sociétés

- Entrepôts et centres de distribution